- Как устроена банковская система страны: структура, схема и особенности

- Понятие банка

- Особенности упомянутых организаций

- Что такое банковская система?

- История развития системы

- Законодательная основа банковской системы

- Как устроена банковская система страны? Структура

- Уровень Центробанка

- Второй уровень структуры

- Функции банковской системы

- Заключение

- Урок экономики по теме «Банк. Банковская система». 10-й класс

- Презентация к уроку

- 1 уровень Центральный банк — главный банк страны, который имеет исключительное право на эмиссию национальной валюты и контролирует деятельность других банков. Основные функции Центрального банка: осуществляет монопольное право выпуска кредитных денег (банкнот); регулировать обращение денежной массы в стране и обменный курс национальной валюты; хранить централизованный и золотой запас; быть главным банкиром и финансовым консультантом правительства; оказывать помощь правительству в управлении бюджетом; оказывать разнообразные услуги и другим кредитным учреждениям и контролировать работу других банков; проводить денежно-кредитную политику. 2 уровень 2 уровень кредитной системы представлен коммерческими банками, которые непосредственно работают с клиентами: физическими или юридическими лицами. Коммерческий банк — фирма, которая занимается привлечением сбережений домохозяйств и других фирм на депозиты и выдачей кредитов. Функции коммерческих банков – открытие и ведение денежных счетов. предоставление кредитов для нужд граждан и деятельности фирм. обмен валюты. покупка и продажа ценных бумаг. осуществление безналичных расчетов и др. Виды коммерческих банков (групповая работа – 2 учащихся) – ребята получают задание соотнести название коммерческого банка и выполняемые функции (в таблице указать стрелками): Функции Сберегательный Выдают кредиты для внедрения в производство научно-технических изобретений и нововведений Инвестиционные Выдают долгосрочные кредиты предприятиям на различные проекты, т.е. осуществляет денежные вложения в производство и строительство на длительный срок Инновационные Предоставляют своим клиентам возможность за плату хранить любые, принадлежащие им ценности (деньги, вещи и др.) Ипотечные Выдача ссуд для приобретения недвижимого имущества. Сейф-банк Это крупные банки региона: “Золото-Платина банк, Уральский банк реконструкции и развития, Инкомбанк и др. Ломбард Банки, которые выдают кредиты в валюте разным государствам: Всемирный банк, или Международный банк реконструкции и развития. Органы его управления находятся в г. Вашингтоне в США. Региональные банки Разновидность банка (кредитная организация). В ломбард можно заложить имущество (ценные вещи), чтобы получить за них наличные деньги. При этом сумма ссуды составляет лишь часть реальной стоимости заложенной вещи. Вещь закладывается на определенный срок. Международные банки хранят деньги вкладчиков, выплачивая за это определенный; выдают в долг денежные ссуды; выполняют различные расчетные операции с населением; покупка и продажа валюты, ценных бумаг, драгоценных металлов. Термин “кредит” происходит от латинского “creditum” — ссуда, долг . Кредит имеет денежную природу. Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях. Кредит — форма движения ссудного капитала. Кредитование – это предоставление денежных средств во временное пользование и за плату. Депозиты – все виды денежных средств, преданные их владельцами на время хранение банк с предоставлением ему права использовать эти деньги для кредитования. Кредитный договор – соглашение между банками и тем, кто одалживает у него деньги (заемщик), определяющее обязанности и права каждой из сторон, и, прежде всего, срок предоставления кредита, плату за использование им и гарантии возврата денег банку. Кредитоспособность – наличие у заемщика готовности и возможности вовремя выполнить свои обязательства по кредитному договору, то есть вернуть основную сумму займа и выплатить процент по нему. Залог – собственность заёмщика, которую он передает под контроль или в распоряжение банка, разрешая её продать, если он сам не сможет вернуть долг. Кредитная эмиссия — увеличение банком денежной массы страны за счёт создания новых депозитов для тех клиентов, которые получили от него ссуды. По обеспечению:Необеспеченные (бланковые) Залоговые Гарантированные Застрахованные По срокам кредитования: До востребования Краткосрочные (до 1 года) Среднесрочные (от 1 г. до 3 л.) Долгосрочные (свыше 3 лет) По методам погашения: В рассрочку (частями, долями) С единовременным погашением (на определенную дату) По видам ссудных счетов Простые с/сч. (обычные) Специальные Контокоррентные Овердрафт По основным группам заемщиков Физические лица Юридические лица Отраслевая направленность Организационно правовая форма Формы обеспечения кредитов: Банковская гарантия. Залог (движимого имущества, недвижимого имущества, имущественных прав). Поручительство (юридических лиц, физических лиц). Неустойка (пени, штраф). Принципы современной системы кредитования в России: — цена кредита (ставка ссудного процента) определяется соотношением спроса на кредитные ресурсы и предложением; естественно с учетом денежно-кредитной политики ЦБ РФ ; — кредитование осуществляется на договорной основе, обязательства кредитора и заемщика имеют реальную юридическую силу; — переход от кредитования объекта — государственного предприятия к кредитованию субъекта кредитных отношений – заемщика; — демонополизация единого ссудного фонда, кредитные ресурсы формируются каждым банком самостоятельно; — Банк России может оказать косвенное воздействие на размер ресурсов путем установления экономических нормативов вместо лимитов кредитования. IV. Закрепление изученного материала. Заемщик берет в банке кредит в размере 10 тысяч рублей под 100% годовых сроком на 2 года. Какую сумму он заплатит банку по истечении этого срока в качестве платы за кредит. (Ответ: 30 тысяч рублей) Начислите проценты по кредиту выданному на 2 года и семь месяцев под 12 % годовых. Используйте правила обычной практики банков. (Ответ: 34,22 %) Источник

- 2 уровень

Каждое государство представляет собой сложную структуру, которая состоит из большого количества различных ведомств, частных организаций и отдельных социальных групп. При этом подобное состояние вещей существовало далеко не всегда. Изначально в мире государств попросту не было. Вместо них существовали небольшие родоплеменные общины. С течением времени их размер увеличивался, что показало неэффективность влияния подобных социальных структур на большие людские общности. Этот факт стал отправной точкой развития государственного строя во всем мире.

Что касается современности, то сегодня страны – это ключевая форма организации людей. При этом внутри них существуют отдельные структуры, которые отвечают за координирование человеческой деятельности. Например, система органов власти обеспечивает контроль над внутренними отношениями державы. Кроме этого, существует также ряд иных систем, которые выполняют довольно специфические функции. Как правило, они регулируются законодательством. К числу подобных можно отнести банковскую систему государства. Она имеет множество характерных особенностей и некоторые отличительные моменты, обусловленные спецификой отдельных государств.

Понятие банка

Чтобы ответить на вопрос о том, как устроена банковская система страны, необходимо выяснить ключевые моменты её наиболее мелких элементов. Таковыми на сегодняшний день являются кредитно-финансовые организации. В большинстве случаев они известны всем нам под названием банки.

Особенности упомянутых организаций

Любой банк является коммерческим лицом юридического характера. Данная особенность обуславливает некоторые ключевые моменты подобных организаций. На сегодняшний день существует несколько ключевых признаков банков, а именно:

- подобные организации создаются с целью извлечения как можно большей прибыли;

- в соответствии с нормами действующего законодательства имеют право совершать одноименные операции;

- имеют право привлекать денежные средства физических и юридических лиц для их дальнейшего использования в своих целях;

- кредитно-финансовые организации действуют на основе специального разрешения;

- банки не могут осуществлять страховую, торговую или же производственную деятельность.

Что такое банковская система?

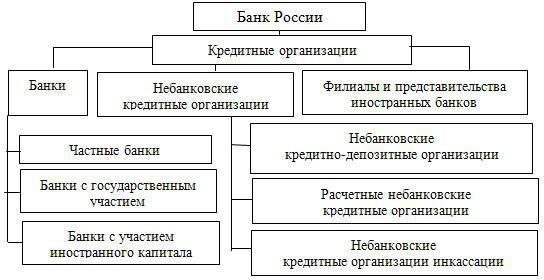

Рассмотрение всей структуры кредитно-финансовых организаций лучше всего осуществлять на примере собственной страны. В нашем случае таковой является Российская Федерация. Современная банковская система России имеет множество характерных особенностей. Однако перед тем как выделять её устройство, нужно проанализировать понятие этого явления. На сегодняшний день банковская система в РФ представляет собой совокупность отдельно взятых банков, кредитно-финансовых организаций иного рода, основой которых является Центральный банк. Таким образом, структура – это все без исключения ведомства, осуществляющие свою деятельность в рамках банковского и кредитного законодательства.

История развития системы

Довольно сложная и эффективная банковская структура существовала еще в Российской империи. Но кардинальные изменения в государстве, которые произошли вследствие революционного переворота, привели к полному краху данной системы. «Застой» в сфере банковской деятельности продлился вплоть до начала эпохи перестройки. Это было связано с тем, что в государстве практически все отрасли экономики были национализированы.

В настоящий момент нормативная структура России наполнена различными актами, в которых представлены нормы, регулирующие деятельность упомянутых в статье организаций. В официальных документах данной сферы регулирования описывается современная банковская система России, её структура, функции и т. д. К числу наиболее важных законодательных актов относятся:

- Конституция Российской Федерации;

- Гражданский кодекс РФ;

- ФЗ «О банках и банковской деятельности»;

- ФЗ «О Центральном банке Российской Федерации»;

- ФЗ «О банкротстве»;

- ФЗ «О потребительском займе».

Как устроена банковская система страны? Структура

Любого рода система состоит из различных, взаимосвязанных между собой элементов. Российская структура банковской системы, описание которой дано в статье, включает в себя два уровня. Первый представлен Центральным банком России и его подразделениями. На втором уровне находятся более мелкие элементы структуры. То есть в данном случае мы говорим об обычных банках и кредитно-финансовых организациях иного рода. Чтобы разобраться с вопросом о том, как устроена банковская система страны, необходимо более детально рассмотреть каждый из элементов, непосредственно входящих в неё.

Уровень Центробанка

Следует отметить, что Центральный банк Российской Федерации – это специализированная государственная организация, которая наделена довольно широким спектром полномочий. По действующему законодательству, ЦБ обеспечивает методологическую поддержку и контроль деятельности более мелких элементов упомянутой структуры.

Второй уровень структуры

Ранее в статье мы представили ответ на вопрос о том, как устроены банки и чем они являются. Однако наибольший интерес данные организации вызывают в своей совокупности. Они, наряду с кредитно-финансовыми организациями небанковского типа, входят во второй уровень банковской системы. На них возлагается задача по обеспечению физических и юридических лиц кредитами. Кроме этого, деятельность банков и кредитно-финансовых организаций серьезно влияет на соответствующие сектора экономики государства.

Функции банковской системы

Таким образом, упомянутая в статье структура объединяет в себе большое количество интересных по своей сути элементов. Но если рассматривать банковскую систему как целостное явление, то возникает довольно логичный вопрос: «Каковы её непосредственные функции?»

- посредничество в процессе перемещения денег между кредиторами и, соответственно, заемщиками;

- обеспечение развития экономики;

- производство кредитования и реализацию иных финансовых услуг;

- аккумуляцию временно свободных денежных ресурсов государства.

Список представленных функций не является исчерпывающим и может быть дополнен вследствие появления новых правоотношений в государстве.

Заключение

Итак, в статье мы попытались ответить на вопрос о том, как устроена банковская система страны. Схема подобной структуры не представляет собой ничего сложного. При желании ее можно довольно быстро составить.

Источник

Урок экономики по теме «Банк. Банковская система». 10-й класс

Презентация к уроку

Цели урока:

- рассмотреть виды банков и их основные функции в современной экономике, роль Центрального банка в регулировании кредитно-денежной системы;

- выяснить суть кредитной эмиссии.

изучить:

- особенности двухуровневой банковской системы;

- основные функции Центрального и коммерческих банков, и их роль в экономике;

- классификацию коммерческих банков, виды банковских операций и виды депозитов;

- основные принципы кредитования;

- цель создания и виды банковских резервов;

- дать представление о кредитной эмиссии и банковском мультипликаторе;

- умение работать с дополнительной литературой, искать нужную информацию в сети Интернет;

- умение решать задачи;

- навыки выбора более выгодного банка для сотрудничества.

- рассмотреть виды банков и их основные функции в современной экономике, роль Центрального банка в регулировании кредитно-денежной системы;

- выяснить суть кредитной эмиссии.

- Причины появления банков. (Слайд №)

- Виды и функции банков. (Слайд №)

- Принципы кредитования. (Слайд №)

- осуществляет монопольное право выпуска кредитных денег (банкнот);

- регулировать обращение денежной массы в стране и обменный курс национальной валюты;

- хранить централизованный и золотой запас;

- быть главным банкиром и финансовым консультантом правительства;

- оказывать помощь правительству в управлении бюджетом;

- оказывать разнообразные услуги и другим кредитным учреждениям и контролировать работу других банков;

- проводить денежно-кредитную политику.

- открытие и ведение денежных счетов.

- предоставление кредитов для нужд граждан и деятельности фирм.

- обмен валюты.

- покупка и продажа ценных бумаг.

- осуществление безналичных расчетов и др.

- Необеспеченные (бланковые)

- Залоговые

- Гарантированные

- Застрахованные

- До востребования

- Краткосрочные (до 1 года)

- Среднесрочные (от 1 г. до 3 л.)

- Долгосрочные (свыше 3 лет)

- В рассрочку (частями, долями)

- С единовременным погашением (на определенную дату)

- Простые с/сч. (обычные)

- Специальные

- Контокоррентные

- Овердрафт

- Физические лица

- Юридические лица

- Отраслевая направленность

- Организационно правовая форма

- Залог (движимого имущества, недвижимого имущества, имущественных прав).

- Поручительство (юридических лиц, физических лиц).

- Неустойка (пени, штраф).

развивать:

Основные понятия урока: банк, банковская система, Центральный банк, активы, пассивы банка, кредит, эмиссия, депозиты, залог, маржа.

Тип урока: комбинированный.

Оборудование: проектор, доска интерактивная, презентация к уроку “Банковская система”.

Цели урока:

I. Организационный момент: ознакомление со структурой и задачами урока.

II. Контрольная проверка знаний:

Тест. Тестовое задание “Деньги”

2. Уравнение И.Фишера определяет, что денежная масса зависит от:

Г) золотовалютных резервов.

3. Эмиссию наличных денег в Российской Федерации монопольно осуществляет:

А) Министерство финансов и экономического развития;

Б) Федеральное казначейство;

Г) Федеральная резервная система.

4. Если Центральный банк предполагает увеличить предложение денег, то он может:

А) выполнять операцию по покупке ценных бумаг на открытом рынке;

5. Покупательная способность денег в условиях инфляции:

Б) может и повышаться, и снижаться;

В) прямо пропорциональна темпу инфляции;

6. Денежная масса увеличивается за счет:

А) выпуска государственных облигаций;

Б) эмиссионного покрытия дефицита госбюджета;

В) увеличения золотого запаса государства;

Г) продажи валюты иностранных государств.

7. количество денег в обращении в течении нескольких дней увеличилось, если:

А) кто-то взял взаймы некоторую сумму у своих друзей;

В) предприятие задержало выплату зарплаты.

8. Ценность современных денег определяется:

В) абсолютной ликвидностью.

Г) количеством денег находящихся в обращении.

9. Уравнение Фишера показывает, что:

А) ценность бумаг прямо пропорциональна их количеству;

Б) мера стоимости денег не зависит от их количества в обращении;

В) количество обращающихся денег находится в прямой зависимости от имеющейся товарной массы;

Г) сумма товарных цен находится в прямой зависимости от обращающейся денежной массы.

10. предложение денег увеличится, если:

А) бизнесмен занял крупную сумму наличных денег под 5% ежемесячно;

Б) Центробанк представил займ коммерческому банку;

В) Центробанк продал краткосрочные государственные обязательства на открытом рынке ценных бумаг.

III. Изучение нового материала.

План.

1. Причины появления банков.

Банки – весьма древнее экономическое изобретение. Считается, что впервые банк возникли ещё на Древнем Востоке в VII-VI вв. до н.э., когда уровень благосостояния людей позволил им делать сбережения при сохранении приемлемого уровня текущего потребления. Затем эстафету подхватил Древняя Греция. Здесь наиболее чтимые храмы стали принимать деньги ни хранение на время войн, поскольку воюющие стороны считали недопустимым грабить святилища.

Но едва в хранилищах древних банков появились мешки с сокровищами, как в их сторону обратился взор местных предпринимателей- купцов и ремесленников. У них возник вполне резонный вопрос: а нельзя ли на время воспользоваться чужими сбережениями для расширения масштабов своих операций? Естественно, за плату!

Так пересеклись интересы двух важнейших участников экономики – владельца сбережений и коммерсанта, нуждающегося в капитале для расширения своей деятельности. Именно этому и обязаны банки своим рождением.

Банк- это финансовая организация, основной функцией которой является получение денежных ресурсов от тех людей, у которых они временно высвобождаются, и представляют их тем, кому они сейчас необходимы.

Центральный банк – это главный банк страны, который действует как банкир государства и всей кредитной системы.

Практически во всех странах банковская система организована по одному и тому же принципу двух уровней банков – рассмотрим схему:

1 уровень

Центральный банк — главный банк страны, который имеет исключительное право на эмиссию национальной валюты и контролирует деятельность других банков.

Основные функции Центрального банка:

2 уровень

2 уровень кредитной системы представлен коммерческими банками, которые непосредственно работают с клиентами: физическими или юридическими лицами.

Коммерческий банк — фирма, которая занимается привлечением сбережений домохозяйств и других фирм на депозиты и выдачей кредитов.

Функции коммерческих банков –

Виды коммерческих банков (групповая работа – 2 учащихся) – ребята получают задание соотнести название коммерческого банка и выполняемые функции (в таблице указать стрелками):

Функции

Банки, которые выдают кредиты в валюте разным государствам: Всемирный банк, или Международный банк реконструкции и развития. Органы его управления находятся в г. Вашингтоне в США.

Разновидность банка (кредитная организация). В ломбард можно заложить имущество (ценные вещи), чтобы получить за них наличные деньги. При этом сумма ссуды составляет лишь часть реальной стоимости заложенной вещи. Вещь закладывается на определенный срок.

выдают в долг денежные ссуды;

выполняют различные расчетные операции с населением;

покупка и продажа валюты, ценных бумаг, драгоценных металлов.

Термин “кредит” происходит от латинского “creditum” — ссуда, долг . Кредит имеет денежную природу. Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях. Кредит — форма движения ссудного капитала.

Кредитование – это предоставление денежных средств во временное пользование и за плату.

Депозиты – все виды денежных средств, преданные их владельцами на время хранение банк с предоставлением ему права использовать эти деньги для кредитования.

Кредитный договор – соглашение между банками и тем, кто одалживает у него деньги (заемщик), определяющее обязанности и права каждой из сторон, и, прежде всего, срок предоставления кредита, плату за использование им и гарантии возврата денег банку.

Кредитоспособность – наличие у заемщика готовности и возможности вовремя выполнить свои обязательства по кредитному договору, то есть вернуть основную сумму займа и выплатить процент по нему.

Залог – собственность заёмщика, которую он передает под контроль или в распоряжение банка, разрешая её продать, если он сам не сможет вернуть долг.

Кредитная эмиссия — увеличение банком денежной массы страны за счёт создания новых депозитов для тех клиентов, которые получили от него ссуды.

| По обеспечению:

|

По срокам кредитования:

|

| По методам погашения:

|

По видам ссудных счетов

|

| По основным группам заемщиков

|

Формы обеспечения кредитов:

- Банковская гарантия.

Принципы современной системы кредитования в России:

— цена кредита (ставка ссудного процента) определяется соотношением спроса на кредитные ресурсы и предложением; естественно с учетом денежно-кредитной политики ЦБ РФ ;

— кредитование осуществляется на договорной основе, обязательства кредитора и заемщика имеют реальную юридическую силу;

— переход от кредитования объекта — государственного предприятия к кредитованию субъекта кредитных отношений – заемщика;

— демонополизация единого ссудного фонда, кредитные ресурсы формируются каждым банком самостоятельно;

— Банк России может оказать косвенное воздействие на размер ресурсов путем установления экономических нормативов вместо лимитов кредитования.

IV. Закрепление изученного материала.

Заемщик берет в банке кредит в размере 10 тысяч рублей под 100% годовых сроком на 2 года. Какую сумму он заплатит банку по истечении этого срока в качестве платы за кредит. (Ответ: 30 тысяч рублей)

Начислите проценты по кредиту выданному на 2 года и семь месяцев под 12 % годовых. Используйте правила обычной практики банков. (Ответ: 34,22 %)

Источник